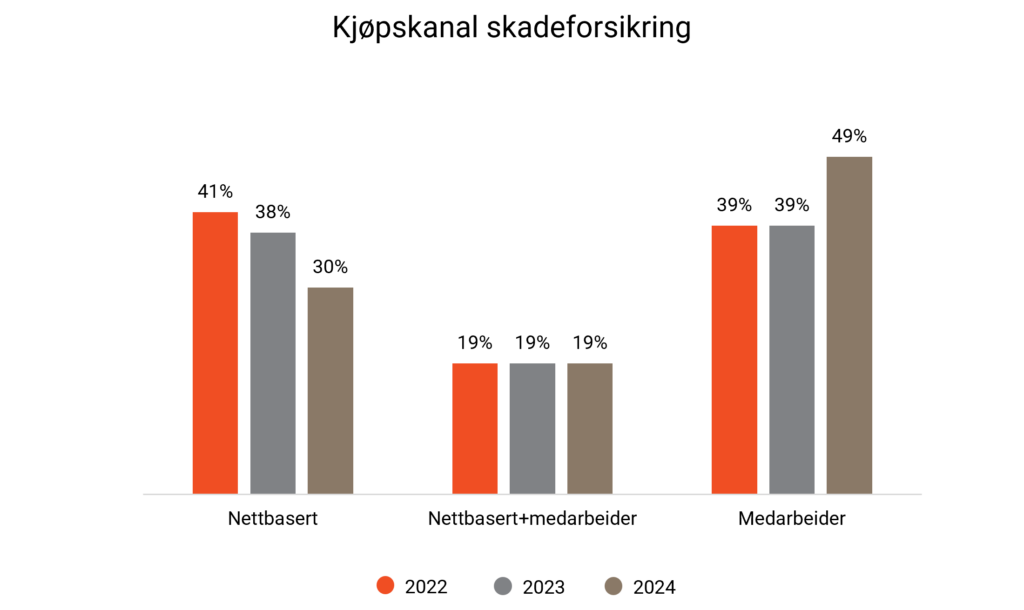

Derfor lykkes ikke forsikringsbransjen med digitalt salg

På tross av at forsikringsbransjen har brukt store summer på digitalisering av ulike kjøpsreiser, så faller andelen som kjøper skadeforsikring nettbasert for andre året på rad til kun 30 prosent. Har bransjen bommet på de nye kjøpsløsningene, eller er det andre faktorer som hindrer digitalt salg?

Gode kjøpsløsninger?

Vi i Cicero har ved flere anledninger testet forsikringsselskapenes kjøpsløsninger. Selv om det er forbedringsmuligheter hos flere, så har brukeropplevelsen, sett med våre øyne, blitt langt bedre de siste årene. Likevel ser ikke andelen nettbaserte salg ut til å samsvare med utviklingen. Årsakene til det mener vi er flere. Bildet er nok også mer nyansert. Selv om funnene fra forbruker- og finanstrender ikke går i dybden på de ulike forsikringene, så mener vi at enklere forsikringsprodukter som reise- og innboforsikring i større grad kjøpes nettbasert enn mer komplekse produkter som bil og bolig. Flere av årsakene til hvorfor ikke flere kjøper nettbasert, gjelder likevel uavhengig av hva slags forsikring det er snakk om.

Rom for forbedring

For mange selskaper er salg via rådgiver et satsningsområde, og tallene kan tyde på at dette er den enkleste måten å oppnå vekst på de mer komplekse produktene. Dette er kostnadsdrivende i en tid mange jobber med kostnadsreduksjon, så her er noen konkrete tips og råd vi mener de fleste selskapene bør ta med seg om de vil bli bedre på digitalt salg.

Pris – For mange kunder er det pris som er styrende. Med et mål om å komme raskest mulig til prisen så kan det være frustrerende å bli møtt med alt fra ulike former for nett-, samle-, forbunds-, eller totalkunderabatter. Misforstå oss rett, kundene liker rabatter. Men, i et mylder av ulike betegnelser og til dels dårlig fremstilling av hvorfor kundene får disse rabattene, så kan det være vanskelig for å kundene å

navigere mellom selskapenes terminologi. Elefanten i rommet er likevel den individuelle prisingen som fortsatt er svært utbredt i bransjen. For de fleste selskapene er det en pris gjennom nettbaserte tjenester, og ofte en helt annen når kundene ringer selskapet. Vi skjønner godt at menge tyr til telefon eller e-post når de kjøper forsikring.

Vilkår – I økende grad har vilkår blitt viktig for kundene. Selv om selskapenes dekningsoversikter har blitt gode verktøy for å sammenligne vilkår, så er det likevel de aller færreste kundene som tar seg bryet med å lese 50 sider vilkår før de bytter selskap. Løsningen for mange er å ringe for å få klarhet i det man lurer på. At det ikke finnes en enkel vilkårssammenligningstjeneste basert på generativ AI der kundene kan spørre etter konkrete vilkår de er opptatt av, er for oss et mysterium. Det hadde gjort jobben langt enklere for kundene.

Språk – Klarspråk er satt høyt på agendaen i flere selskap, og det er ingen tvil om at bransjen har blitt flinkere. Likevel skal vi ikke lenger enn til bilbonus før vi finner et ord som mange kunder nok stusser på, og som de ikke skjønner poenget med. Bonusstrukturen har riktignok blitt enklere, men er nok fremdeles gjenstand for mange spørsmål.

Rådgivning – Selv om digitale løsninger gjør mye av jobben, så mener vi mange kunder har et behov for å verifisere informasjon eller har tilleggsspørsmål som kjøpsløsningene ikke klarer. Derfor virker det merkelig at ikke flere selskaper tilbyr tilgjengelig og betjent chat knyttet til de mer komplekse produktene. For kunder

med enkle spørsmål ville dette vært et godt tilbud og en enkel løsning. Det gjør også at man kan komme i kontakt med forbrukere i kjøpsmodus.

Rådgiveren har en fremtid

For alle som driver med rådgivning og salg av skadeforsikring bør funnene i undersøkelsen tas imot som godt nytt. Både når det kommer til kjøpskanaler, men også hvor fornøyde kundene er med rådgivningen de har fått ved kjøp av ulike skadeforsikringsprodukter. At sistnevnte også er en årsak til at færre kjøper nettbasert er tydelig.

Selv om det finnes flere årsaker til at digitalt salg ikke tar av, så kan vi også snu på det, og hevde at mange selskaper ikke ønsker at kundene skal bli heldigitale. Gjennom fysisk rådgivning eller via telefon er det enklere for rådgiverne å avdekke kundenes behov og mangler, og effektivt drive behovsprøvd salg og tillitsbygging. Gode rådgivere bruker disse kontaktpunktene til å skape gode opplevelser som gir grunnlag for langvarige relasjoner med mer lojale og tilfredse kunder.

Vi er trygge på at både digitalt salg og rådgivningsbasert salg har en fremtid, men det er mye som kan gjøres for å forbedre samspillet mellom de to tilnærmingene. Effektivisering står langt oppe på de fleste selskapenes agenda. Desto mer arbeid kundene kan gjøre selv, desto enklere er det for rådgiver å skape verdi. Balansegangen mellom disse er krevende, men også syretesten for selskapene som blir vekstvinnerne i årene som kommer.

Dette innlegget ble først publisert i Cicero Markedsrapport Skadeforsikring. Nysgjerrig på våre rapporter? Ta kontakt petter.nybakk@cicero.no

Kjernebankkampen

Denne uken kom nyheten fra Fana Sparebank om at de har landet en avtale om å bytte leverandør av sine kjernebanksystemer fra Tietoevry til SDC. Etter at Eika var ferdig med sitt kjernebankbytte fra SDC i fjor, har det vært relativt stille fra det danske selskapet. Markerer avtalen SDC sin gjeninntreden i markedet?

Ikke bare kunde

I Fana Sparebank sin pressemelding skriver de at de norske bankene burde være tøffere i sine teknologivalg. SDC har angivelig forsikret Fana Sparebank om at tidligere leveranser ikke definerer fremtidens tilbud. Det er tydelig at SDC har tatt noen grep, der de nå gir det norske markedet et nytt forsøk.

Den siste tiden har gitt flere medieoppslag der mindre banker har uttrykt en viss misnøye med Tietoevry. De er en stor virksomhet som naturligvis benytter mye av sin kapasitet til å ivareta sine største kunder. Det er utfordrende for bankene når det er et sterkt begrenset antall aktører på markedet som kan tilby kjernebanktjenester.

I en tid der flere føler seg nedprioritert hos Tietoevry, mener vi en kundesentrisk tilnærming fra SDC kan være forlokkende for mange av de mindre bankene. Det er også interessent at Fana går inn på eiersiden i SDC. En tydeligere forpliktelse knyttet til valget er vanskelig å finne.

Kjernebankkampen tiltar

Med Eika sin nylige overgang fra SDC, samtidig som SpareBank 1 over lang tid har videreutviklet egne systemer på toppen av det Tietoevry leverer, så står andre grupperinger som DSS og bankene i Frendegruppen ved et veiskille. DSS og Lokalbank har besluttet å slå sammen sine allianser, og førstnevntes SDC-avtale gjelder kun 18 måneder frem i tid.

Samtidig har Sparebanken Vest, som må kunne kalles det teknologiske lokomotivet i Frendegruppen hatt sine frustrasjoner, og uttalt at de ønsker lande hvem som blir kjernebankleverandør fra 2028 allerede i løpet av neste år. Denne beslutningen vil uten tvil forme dynamikken mellom dagens to hovedleverandører, og med Fana om bord har SDC fått en unik mulighet til å demonstrere at de kan være et likeverdig alternativ til Tietoevry.

En monopolistisk situasjon er hverken bra for bankene eller kundene. Et SDC som bretter opp ermene, og en potensiell satsing fra aktører som Banqsoft er derfor svært velkomment.

Et veiskille

SDC har fått en siste mulighet til å vise at de er en leverandør som kan konkurrere om norske banker. Nå får de anledningen til å bevise hvor langt de er kommet, samtidig som de har en arena for å demonstrere hvordan de håndterer kompleksiteten og utfordringene knyttet til systemovergangsprosessen.

Vi har tidligere dekket både alliansekampen, betalingskampen og kampen om å være kundenes viktigste kundeflate. Forhåpentligvis kan konkurransen innen kjernebankmarkedet nå gjenoppstå og føye seg i rekken av spennende utviklinger. Der ansvaret hviler tungt på skuldrene til både Fana Sparebank og SDC. Nå holder det ikke med noe halvveis; nå må det vises hva morgendagens kjernebank kan levere.

Dette innlegget ble først publisert i Cicero Markedsrapport Bank. Nysgjerrig på våre rapporter? Ta kontakt Sivert.broll@cicero.no

Kunder i en jungel av gebyrer

Finanstilsynet har undersøkt priser på verdipapir fra ulike fondstilbydere og avdekker at det er store forskjeller i gebyrenes størrelser og art. Fra utsiden kan det nesten se ut til at tilbyderne bevist benytter et språk og en terminologi som gjør det vanskelig for kundene å sammenligne fond. Gebyrene knyttet til flere fond er for mange og uoversiktlige. I en bransje der nesten alle opererer med fagtermer, bør det være rom for at flere gjør seg forstått med enklere språkbruk som treffer flere kunder.

Fondenes oppstandelse

Slik det er i dag, er det en tilbyder av fond som tar en forvaltningsavgift og plattformen som tilbyr kjøp og salg av fondene tar en plattformavgift. Dette gir både fondsforvalter og selger en inntekt ved å tilby fondet. Hittil er alt ganske forståelig. Utfordringene starter når aktørene lager egne ulike navn på identiske gebyrer.

Isolert sett er nivået på gebyrene relativt lave. Det vil si at det å eie en mindre post i et fond i et begrenset antall år ikke har den største kostnaden, så lenge det er snakk om gebyrer under 1 og 2 prosent. Derfor kan det være enkelt å bagatellisere de små gebyrene og deres kompleksitet. Men med en gang det starter å bli litt størrelse på en kundes investeringer, og vi ser på en tidshorisont som strekker seg over flere tiår, kan det bli snakk om ganske store beløp.

I analysen til Finanstilsynet kommer det frem at det skiller opp til 200 000 kroner mellom rimeligste og dyreste aktør i en kundes livsløp. Derfor vil dette fremover være noe som potensielt vil kunne vies en del oppmerksomhet fra forbrukerøkonomer og privatpersoner, med deres økte fokus på samfunnets- og egen privatøkonomi.

Finansportalens potensiale

Slik Finansportalen er utformet i dag, er et begrenset utvalg av fond synlig med det de oppgir til å være årlig gebyr. Dette omfatter forvaltningsgebyr, andre operative kostnader og administrative kostnader. Samtidig står det at transaksjonskostnader og resultatbaserte gebyrer kommer i tillegg.

At en kunde uten en master i finans skal kunne klare å manøvrere seg i en jungel av plattformgebyr, administrasjonsgebyr, forvaltningsgebyr, og en vekslende terminologi, og ta en kvalifisert beslutning om hvorfor det er best å ha kundeforholdet sitt, har vi vanskeligheter med å se.

Finansportalen har som mål å gjøre fond og investeringstjenester mer nyansert og transparent, men tilbyr bare halve bildet når plattformgebyrene til de ulike tilbyderne ekskluderes. Her mener vi det er rom for en sparekalkulator eller tjeneste som kundene kan benytte til å sammenligne hvert enkelt fond og hva dette eksempelvis vil koste hos Nordnet, Kron eller DNB.

Kron kaller en spade for en spade

Vi mener Kron bør få skryt for sitt arbeid med å tilby standardiserte, enkle og tydelige tjenester til sine kunder. Kron har gjort mye riktig, med at de blant annet har samlet alt av ulike gebyrer og kaller det enkelt og greit for kostnad. Det er ikke tilfeldig at Kron har opplevd den veksten de har, og at kundene er såpass fornøyde. Samtidig som at de nå skiller seg ut som en aktør med en høy grad av kunder som har valgt dem som deres egenvalgte pensjonskonto.

Vi mener det er mye å tjene på å forenkle eget språk og gjøre seg forstått. Akronymer, faguttrykk og mangel på standardiserte begreper, skaper fortvilelse og er på langt nær ikke noe virkemiddel for å bygge tillit hos kunder. Inspirasjonen kan man hente ved å ta en rask kikk på Kron eller se til andre bransjer der nye aktører har satt forenkling i høysetet, og hvordan de har valgt å ordlegge seg.

Enklere språkbruk gjelder nok ikke bare for fond og sparing, men for bankbransjen generelt. Det er på høy tid at bransjen går en runde med seg selv og gjøre det enklere for kundene å forstå hva de betaler.

Dette innlegget ble først publisert i Cicero Markedsrapport Bank. Nysgjerrig på våre rapporter? Ta kontakt Sivert.broll@cicero.no

Gjesteinnlegg: Move fast and fix things

Året vi har lagt bak oss ble året KI-teknologi for alvor tok skrittet ut av forskningsmiljøene og inn i verden. På NHOs årskonferanse denne uken ble det uttalt at de fleste norske bransjer ikke utnytter mulighetene som ligger i KI-teknologien og at vi som nasjon sakker akterut.

Doktorgrad i kunstig intelligens, bank og etikk

Ansvarlig bærekraft i Sparebanken Sør

Teknologiens samfunnsmessige nytte

«Det digitale krafttaket» ble lansert av NHO-sjef Ole Erik Almlid på NHOs årskonferanse, med et uttalt formål om å doble antall bedrifter som bruker KI i løpet av de neste to årene.

Den norske banknæringen har imidlertid historisk en solid tradisjon for å raskt adaptere og ta i bruk tilgjengelig teknologi. Undersøkelser viser også at den norske banknæringen er mer moden enn våre europeiske venner når det gjelder KI-teknologi på flere områder. Selv om næringen på mange måter befinner seg i startgropen når det gjelder faktisk implementering, viser undersøkelser at vi har et klart bilde av hvilket potensiale som ligger i teknologien og flere er i gang med konkrete utprøvinger.

Flere benytter allerede KI-teknologi til antihvitvaskarbeid, andre utforsker hvordan KI-teknologi gjennom samtaleroboter eller produktanbefalinger kan bidra til å forbedre både kundeopplevelser og interne arbeidsprosesser. Mindre utbredt foreløpig er KI-teknologi brukt til personalisering av tjenester og enkle prediksjonsmodeller (eksempelvis prediksjon av kundeavgang).

Teknologien skal hjelpe oss i verdiskapningen som et verktøy gjennom det grønne skiftet. Fremover kommer partnerskap til å bli avgjørende, og det vil bli behov for å utvikle og eksperimentere i fellesskap i bransjen – men også på tvers av den. I enda større grad enn tidligere kommer det til å handle om evne til å skape kultur for eksperimentering, om modige ledere som våger å ta valg og som ikke venter til det regulatoriske er på plass.

Men KI-teknologi er en mektig teknologi. På samme måte som en kniv, krever KI som verktøy at vi forstår både hvordan det fungerer, men også hvordan feil bruk kan føre til skade. Det krever innsikt i hvordan den kan brukes på gode måter, og tilsvarende hvordan gal bruk i vår sektor i ytterste konsekvens kan føre til stor skade for dem som rammes.

Som en samlet ansvarlig banknæring må vi derfor sikre at vi forstår mulighetsrommet som ligger i dette spennet mellom misbruk, men også manglende bruk av KI-teknologien.

Det er en felles enighet blant flere forskere at beslutninger som utføres av KI-teknologi innen sentrale områder i menneskers liv – som eksempelvis økonomi – kan bidra til å forverre og forsterke eksisterende kulturelle og sosiale ulikheter. Dersom det blir slik at KI-teknologi beslutter hvem som skal få en jobb, hvem som skal i fengsel eller hvem som skal få lån – områder i menneskers liv som er av åpenbar stor betydning – så ligger det stor makt i disse virksomhetenes hender.

Teknologien kan utøve denne makten på skjulte måter, ofte fordi konsekvensene av fordelingsskjevheter ikke er umiddelbar, og fordi man som menneske heller ikke alltid er klar over at man blir utsatt for en algoritme.

Det er derfor avgjørende at KI-systemene som benyttes er det vi kaller for menneskesentriske og hviler på en felles forpliktelse til å bruke dem i tjeneste for menneskeheten og det felles beste, også med et uttalt mål om å forbedre menneskelig velferd og frihet. Datasikkerhet og personvern ligger som åpenbare premisser for dette, men risikoen knyttet til skjeve datagrunnlag kan likevel sette dette i spill.

Med det grønne skiftet som en alvorlig driver, er det vesentlig at vi implementerer teknologiske løsninger som bidrar til fortgang i de endringene vi som næring gjennom vår kjernevirksomhet kan bidra med å få på plass. Da er det åpenbart også sentralt at vi sikrer at den teknologien vi setter ut i samfunnet nå ikke gjør mer samfunnsmessig skade enn nytte.

For å øke den norske verdiskapningen trenger vi som teknologiaktører å bevege oss raskt. Men mantraet fra de store tech-gigantene som eksempelvis Mark Zuckerbergs «Move fast and break things» er utdatert og tilhører et gammelt paradigme.

Det nye paradigmet som vi som ansvarlige teknologiaktører nå skal bidra til verdiskapning innenfor, bør snarere velge «Move fast and fix things» som en fremtidsrettet ledestjerne.

Dette leserinnlegget er skrevet av , og ble først publisert i Cicero Markedsrapport. Nysgjerrig på våre rapporter? Ta kontakt Sivert.broll@cicero.no

Fagfrokost: Bærekraftig forsikring i praksis

Hvordan forsikringsbransjen kan bidra til en grønnere bygg- og anleggsbransje

Forsikringsselskapene har klare ambisjoner om å være ledere i det grønne skiftet. Arbeidet er allerede i gang, men det finnes mange muligheter for videre utvikling. Vi inviterer derfor til et bransjetreff for å sette lys på hvordan bransjen kan håndtere bærekraft på en effektiv måte, enten på aktørnivå eller som en samlet bransje.

Om arrangementet

Behovet for bærekraftige løsninger blir stadig større. Dagens utvikling baner vei for mer ekstremvær, økt belastning på infrastrukturen, utmattelse av naturressurser og endringer i klimaet. Og selv med både regulatoriske krav og økt innsats fra selskapene, er det mange som begynner å miste troen på bærekraftsatsingen.

Vi i Cicero Consulting har laget en rapport som tar for seg 18 tiltak som er mulig å iverksette for å bidra til å gjøre denne bygg- og anleggsbransjen grønnere. Her ser vi på hvordan disse kan gjennomføres på en praktisk måte og hvilken rolle forsikringsselskapene kan ta for å få fart på tiltakene.

Noe kan gjennomføres på selskapsnivå, men store utfordringer krever ofte en annen tilnærming. Åpenhet, kunnskapsdeling, felles innsats og samarbeid er nøkkelfaktorer når man skal bidra til en mer bærekraftig fremtid.

Med dette bakteppe inviterer vi til en uformell frokostsamling. Med oss for en prat rundt hvordan vi kan møte bærekraft og det grønne skiftet på en praktisk måte har vi Bente Sverdrup (Gjensidige) og Kristine Falkgård (Fremtind). Sammen vil vi diskutere hvilken rolle faktorer som samarbeid, konkurranse og nyskapning spiller i fremtidens bærekraftsatsing.

Praktisk info:

Sted: Stortingsgata 6, Oslo

Dato: 22. november

Program:

08:30 – Dørene åpner med enkel mat- og drikkeservering

09:00 – Introduksjon til Cicero Consultings rapport

09:15 – Key Note – Simen Engebretsen, VP Group Strategy & Group Innovation Lead (Gjensidige)

09:30 – Panelsamtale m/ Christer Løvaas(moderator): Bente Sverdrup, bærekraftdirektør (Gjensidige) & Kristine Falkgård, bærekraftdirektør (Fremtind)

10:00 – Mat og prat

Fagfrokosten er en del av lanseringen av en ny dybderapport fra Cicero Consulting – Forsikringsbransjens rolle i bygg- og anleggs bærekraftige omstilling. Nysgjerrig på innhold og pris? Ta kontakt Petter.solerod@cicero.no

Kan atferdsbasert bilforsikring lykkes?

Vi i Cicero har over flere år fulgt mobilitetsutviklingen, særlig fra et forsikringsperspektiv. For ikke så mange år siden ble det snakket mye om atferdsbasert bilforsikring og hvordan dette kunne være med på å endre bilforsikringsproduktet. Noen år senere er bilforsikringsproduktet det samme som før, og vi stiller oss spørsmålet om bransjen kunne gjort noen annet for å lykkes?

Tanken er god

Atferdsbasert bilforsikring, også kjent som telematikkforsikring, handler om at kjørerens faktiske atferd i trafikken benyttes for å kalkulere risiko og pris. Dette kan inkludere faktorer som fart, bremsing, akselerasjon, kjørelengde og generelt kjøremønster. Målet er å belønne gode sjåfører med lavere forsikringspremier og motivere andre til å forbedre kjøreatferden sin. Til tross for potensielle fordeler, inkludert økt sikkerhet, lavere forsikringspremier og mer personalisert dekning, har denne formen for bilforsikring til gode å oppnå fotfeste i hverken Norge eller andre markeder.

Til tross for potensielle fordeler, inkludert økt sikkerhet, lavere forsikringspremier og mer personalisert dekning, har denne formen for bilforsikring til gode å oppnå fotfeste i verken Norge eller andre markeder.

Hva gikk feil?

I Norge har flere forsikringsselskaper introdusert og eksperimentert med atferdsbasert bilforsikring. SpareBank 1 Forsikring lanserte Spinn i 2019. Til tross for høye forventninger, ble ikke produktet den suksessen man hadde håpet på og selskapet, som innen det hadde blitt Fremtind, valgte å avvikle tjenesten i 2021. Årsaken som ble oppgitt handlet om at de ikke lyktes i å rekruttere nok brukere til tjenesten.

Det er flere elementer til hvorfor atferdsbasert bilforsikring ikke får den mottakelsen man ønsker. En felles gjennomgående bekymring både i Norge og internasjonalt er hvor mye data forsikringsselskapet samler inn, og hvordan dette håndteres. Selv om personvernet står sterkt, eksisterer det fortsatt en oppfatning blant mange om at en slik type forsikring oppleves inntrengende og ikke transparent nok. Det fører til en motvilje fra forsikringskunder om å dele kjøredata med forsikringsselskaper da det fort kan føles som overvåking.

Kunder kan også være skeptiske til hvordan teknologien faktisk fungerer og om kjøreatferd måles nøyaktig. Mange sjåfører har nok også et forhøyet inntrykk av hvor trygge de er i trafikken. At en app skal fortelle de noe annet kan være et vanskelig budskap å nå gjennom med. Ellers kan uforutsette hendelser påvirke kjøringen uten at man kjører dårlig i utgangspunktet. Samme bil kan også kjøres av flere personer, i både egen husstand og familie, men også blant venner. Når samme bil kjøres av forskjellige personer med forskjellig kjøreatferd, blir det vanskelig å tolke og tilskrive ulike atferdsmønstre som skal reflektere en nøyaktig forsikringspremie.

Må engasjere og motivere

For at atferdsbasert bilforsikring skal bli en suksess, må det enten skje en endring i tjenesten eller blant nordmenns holdninger. Dette er krevende og fordrer at man evner å hensynta både markedet man jobber i og bekymringene fra brukerne.

Abax, en norsk leverandør av flåtestyrings- og kjøretøytelematikkløsninger, har i dag et samarbeid med Tryg om atferdsbasert bilforsikring for bedrifter. I motsetning til individuelle analyser av kjøreatferd, fokuserer Abax og Tryg på å analysere kjørestilen til hele bedriftsflåten, og ikke enkeltpersoner. Her tas beslutningen ut av hendene på den individuelle sjåføren og ansvarliggjøringen fremstår kollektiv og ikke rettet mot personer. Dessverre forblir dette en løsning forbeholdt bedriftskundene.

Det er lett å fastslå at atferdsbasert forsikring har en humpete vei foran seg. Det er likevel elementer vi mener ville gjort det mer attraktivt å ta det i bruk. Gamification, større personalisering, men også en unison utforming er eksempler på faktorer som vil heve produktattraktiviteten.

Gamification kan forbedre telematikken ved å gjøre det mer engasjerende, motiverende og givende for forsikringskundene. Det kan for eksempel innføres et poengsystem, lignende Teslas sikkerhetsscore, der sjåfører tjener poeng basert på kjøreatferd. Poengene kan deretter byttes inn mot belønninger, som gavekort eller andre insentiver, ikke nødvendigvis kun lavere forsikringspremie.

Det kan også opprettes ulike nivåer og prestasjoner, som kan føre til mestringsfølelse og motivere til trygg kjøring. Tenker man et hakk lengre kan man opprette oversikter der man kan se de beste sjåførene på landsbasis, eller gi brukere muligheten til å legge til venner og sammenligne seg mot bekjente.

Samtidig bør tilbakemeldingene fra appen være personlige og basert på den faktiske kjøringen. Generiske tilbakemeldinger, som ikke er begrunnet, blir oversett fort. Rådgivning og veiledning som kan vise til kjørehistorikk og påpeke hvordan kjøringen kan bli mer økonomisk og trygg, mener vi ville gitt mange sjåfører en økt merverdi.

En unison og transparent utforming av atferdsbasert bilforsikring kan bidra til å bygge tillit blant kundene ved å gjøre det tydeligere hvordan deres kjøreatferd blir vurdert og hvordan premiene beregnes. Dette kan redusere forvirring og misforståelser og gjøre det mer sannsynlig at kunder vil ta i bruk forsikringen. Det vil også være til forsikringsbransjens gode, da det vil føre til økt sammenlignbarhet og effektivitet, og fremme innovasjon.

Mulighet for suksess?

Vi mener at for å sikre en fremtidig vei til suksess for atferdsbasert bilforsikring, må bransjen lære av tidligere erfaringer og tilpasse seg både kundenes behov og teknologiske fremskritt. Dette innebærer å finne nye måter å engasjere og motivere kunder, samt å bygge tillit og forståelse for hvordan denne typen forsikring fungerer. Ved å gjøre dette kan atferdsbasert bilforsikring potensielt transformere forsikringsbransjen og bidra til økt sikkerhet og ansvarlig kjøreatferd på veiene.

Dette innlegget ble først publisert i Cicero Markedsrapport Skadeforsikring. Nysgjerrig på våre rapporter? Ta kontakt Helene.walstad@cicero.no

Klimaendringer = dyrere forsikring?

Endringer i klima og miljø er varslet å ha stor effekt på forsikringsbransjen i årene som kommer. Økende variasjon i temperatur, vær og andre miljøforhold vil stille nye krav, og bidra til større skadeutbetalinger dersom det ikke tas grep. Dette bringer tilbake en gammel debatt om forsikringens karakter: i hvilken grad skal forsikring være solidarisk og bør hver kunde i større omfang betale for egen risiko?

Et endret risikobilde

I en verden som opplever hyppigere ekstreme værforhold, eksemplifisert av ekstremværet Hans her til lands og sommerens katastrofale branner på ferieøyene Rhodos og Maui, må forsikringsselskapene revurdere sitt risikobilde. I Norge har vi en unik, delvis offentlig ordning for naturskader og forsikring, noe som skaper solidaritet og ikke fullt ut risikobaserte premier. Dette er en ordning som i utgangspunktet fungerer veldig godt, men hvordan endres bildet nå når naturkatastrofene treffer hyppigere?

I California tilbyr forsikringsselskapene svært få og ofte enormt dyre alternativer når det kommer til boligforsikring. Dette er et direkte resultat av de siste årene, der antall skogbranner har økt og konsekvensene av hver brann har blitt drastisk forverret. I Norge forventes klimaendringene å føre til høyere gjennomsnittstemperatur og et fuktigere klima, i tillegg ventes høyere frekvens på styrtregn og stormflo.

Vi tror ikke på California-tilstander og forsikringsnekt i Norge, men vi tror dette er en viktig debatt som må løftes frem nå.

Med hyppigere naturkatastrofer kan det bli behov for å øke den promillevise dekningen for naturskader, men hva med forsikringen utover det?

Større premiedifferensiering?

Hva som er et «rettferdig» kostnadsbilde ved forsikring er et viktig debattema både blant forsikringskunder- og selskaper. I motsetning til helsevesenet hvor likhetsprinsippet er avgjørende, er ikke forsikringskunder interessert i å betale for et ras eller flomrisiko de selv ikke står i, men som påfører forsikringskollektivet «unødvendig» og forhøyet risiko.

Et alternativ for forsikringsselskapene er å innføre større prisdifferensiering, basert på en mer helhetlig risikoprofil. I dagens tradisjonelle tilnærming til prissetting utføres det allerede individuelle vektinger, men det er rom for å utarbeide enda tydeligere konsepter som bedre reflekterer sammenhengen mellom pris og risiko.

Databehandling, dynamiske risikomodeller og prediktiv analyse vil være nøkkeldrivere for å forstå forbrukeratferd og ytre risikofaktorer. Med stadig bedre teknologi, flyttes fokuset fra erstatning til forebygging og skaderedusering.

En ny tilnærming som inkluderer en vurdering av ytre forhold i enda større grad, kan blant annet se på hvor trygg en bolig er mot ekstremvær eller skred. Det kan også utarbeides nasjonale rangeringer for geografiske risikoområder som påvirker premien, samtidig som utbedringer kan foreslås før uhellet treffer.

Resultatet vil være forsikringspremier som er mer transparente og rettferdige ovenfor kundene. Dette vil føre til en utstrakt premiedifferensiering i markedet, men er det dette vi ønsker? I sin ytterste konsekvens kan premiedifferensiering gå så langt at det fjerner forsikringsperspektivet, og de som trenger forsikring mest ikke vil ha råd til å betale for det, eller ikke får det i det hele tatt.

En vanskelig balansegang

Grunnmuren i forsikring er at vi betaler for å dele risiko med andre. Vi mener denne bør bestå, men som følge av klimautviklingen vi står midt i, er det på tide å ta noen vanskelige valg. Disse valgene omfatter langt flere enn bare forsikringsselskaper og deres kunder. Kommuner, myndigheter, byggenæringen og mange flere står sentralt i problemene vi må løse fremover.

Ingen forsikringskunder ønsker at huset eller hytten skal bli tatt av flom eller ras, men slik klimaet utvikler seg er det tydelig at enkelte steder i Norge ikke er egnet som bosted i fremtiden. Dette er vanskelige valg som må tas når vi bygger opp igjen det som har blitt skadet eller bygger nytt for fremtiden. Økt kunnskap om endret klima og følgene av dette vil være en forutsetning for å ta gode valg.

Vi mener at risikoforskjeller alene ikke bør være anledning til en kraftig prisdifferensiering – enda. Før vi kommer dit må kunnskap knyttet til konsekvensene av ekstremvær løftes, og det må gis tid til å gjøre utbedringer og sette forebygging mer i system. Veien å gå er ikke at alle betaler for egen risiko, men at alle som vil være med i det solidariske prosjektet også gis et individuelt ansvar for å holde prisen nede.

For å redusere effektene av ekstremvær på både hus og hjem, og forsikringspremien, bør forsikringsbransjen gå foran med både rådgivning og krav. Dette vil bidra til å redusere effektene av ekstremvær samtidig som det bevarer likhetsprinsipper som står sterkt i det norske velferdssamfunnet. Det vil til tider føles strengt, men takken kommer når neste ekstremvær treffer.

Dette innlegget ble først publisert i Cicero Markedsrapport Skadeforsikring. Nysgjerrig på våre rapporter? Ta kontakt Helene.walstad@cicero.no

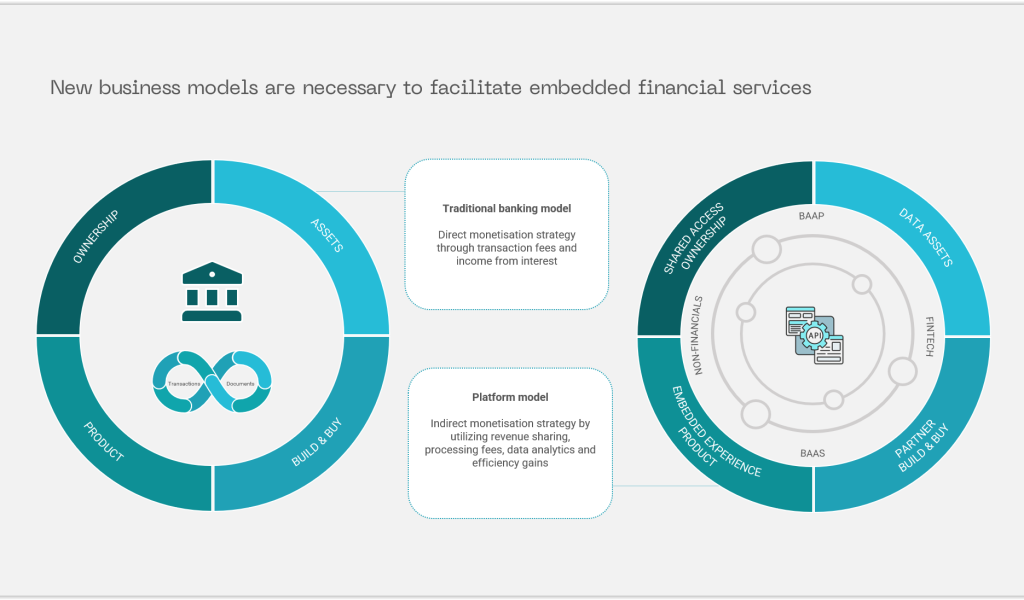

Four drivers of innovation in embedded financial services

The innovation in embedded financial services is being driven by four main factors: technology, compliance, culture, and strategy & business model. These drivers are interrelated and are uniquely playing a significant role in shaping the future of embedded finance globally.

Technology:

Technology is the main driver of innovation in embedded finance. Advancements are enabling new ways of integrating financial services with non-financial products. APIs allow companies to connect their services with financial offerings, creating a seamless user experience. It’s crucial to leverage technology to create innovative services that meet evolving customer needs in order to generate new revenue streams.

Strategy & Business model:

Strategy and business model innovation is driving change in embedded financial services. As companies seek to differentiate themselves in a crowded market, they are developing new strategies and business models that are focused on offering innovative embedded financial services. This is leading to the creation of new products and services that are designed to meet the needs of specific customer segments.

Compliance:

Compliance is also driving the innovation in embedded finance. As the financial industry becomes increasingly regulated, companies must ensure that they follow relevant laws and regulations. This has led to the development of new compliance technologies and processes that are making it easier for companies to offer embedded financial services while still complying with regulations.

Culture:

Culture plays a role in driving innovation in embedded financial services. As companies recognize the potential benefits of embedded finance, they are increasingly embracing a culture of innovation and experimentation. This is leading to the development of new products and services that are designed to meet the evolving needs of consumers.

This is an excerpt from the in-depth report Embedded Finance; fill out your contact information here if you would like to receive it.

Casestudie: DNB & Polestar

DNB satser på partnerskap med bilprodusentene

DNB har inngått en eksklusiv avtale om integrering av bilfinansiering i Polestar sin digitale kjøpsreise for nye biler.

Så signalene tidlig

Allerede i 2009 startet DNB arbeidet med å utforske nye distribusjonsformer for bilfinansiering. Introduksjonen av Apples første iPad ble ansett som et signal på en teknologiutvikling som ville medføre nye og attraktive muligheter. Deres første nyvinning var en bedriftsapp utarbeidet for nettopp iPad, uten at banken oppnådde den ønskede suksessen med det nye produktet.

Likevel ble dette starten på en viktig reise for DNB, der formidling av billån ble satt høyere på agendaen. Som et resultat av dette har banken lenge utforsket nye løsninger knyttet til teknologi, samarbeid og partnerskap. Dette har bidratt til at billån har blitt et av bankens nøkkelprodukter.

For å beholde denne posisjonen i markedet har det hele tiden vært viktig å tilpasse seg markedet, og tilrettelegge for gode produkter i kanalene bilsalgene foregår. Dette har vært rasjonale for at DNB de siste årene har flyttet det strategiske fokuset vekk fra bilforhandlere og over til bilprodusentene. Både interne prognoser og eksterne undersøkelser tyder på at bilsalg på nett vil erstatte store deler av det tradisjonelle bilsalget.

Det handler om å tilpasse seg distribusjonsmodellene bilbransjen ønsker og levere markedets beste løsninger. Beskjeden fra våre partnere er at vi leder an globalt når det kommer til integrert bilfinansiering.

Paal Neri Roe / Leder for Produktområde Bilfinansiering i DNB

Sto klare når Polestar tok kontakt

Med dette som bakteppet var det perfekt at Polestar, som den gang var under Volvo-paraplyen, tok kontakt i 2018. De var på utkikk etter en partner som kunne tilby en sømløst integrert finansieringsløsning i deres nettbaserte løsning for design og kjøp av deres biler. Bilprodusenten hadde behov for en samarbeidspartner som hadde en løsning som kunne være raskt oppe. Heldigvis for DNB, var de allerede godt i gang med produksjonen av en kredittløsning som dekket både det bilrelevante, samt det kredittfaglige og juridiske.

Polestar sitt valg om å selge bil via nett kom som et resultat av deres egne fremtidsutsikter knyttet til distribusjon av bil og endringene i salgsprosessen. De forutså at flere ønsket å kjøpe bil på nett og at Polestar, gjennom brukervennlige løsninger, kunne utnytte denne trenden. Som en konsekvens av denne utviklingen, forventer Polestar og DNB at både produsenter og forhandlere vil bevege seg bort fra dagens selgere og ha mer pedagogiske sparringspartnere som kontaktpunkt for kundene.

Samarbeidet har blitt en døråpner

I årene etter den opprinnelige avtalen ble inngått har partnerskapet vokst. DNB og Polestar jobber sammen for å skape relevant funksjonalitet for både innbytte, leasing og bruktbilsalg – samtidig som man kontinuerlig jakter forbedring og forenkling. Når bilprodusenten nå utforsker mulighetene innen bildeling og bilabonnement er også dette med DNB som ønsket partner.

Resultatet av samarbeidet har vært betydelige for begge parter – som begge har sett enorm vekst som følge av den brukervennlige og enkle løsningen som samarbeidet har skapt. I tillegg har dette åpnet nye dører for DNB, som har allerede har sikret lignende avtaler med flere bilprodusenter med samme distribusjonsmodell.

Dette casestudiet ble først publisert i dybderapporten Mobilitet & finans. Ønsker du et tilbud på rapporten? Ta kontakt Helene.walstad@cicero.no

Rolige farvann i bankbransjen

Konkurransebildet blant de norske privatkundene kan omtales som behagelig for bankene. Huseierne ber konkurransetilsynet om å grundig vurdere Nordeas kjøp av Danske Banks norske privatkunder, men vil dette utgjøre noen forskjell?

Nordea annonserte nylig at de vil overta privatporteføljen til Danske Bank, som før sommeren besluttet å trekke seg ut av det norske markedet. Nyheten om den nye eieren kom relativt raskt, bare en knapp måned etter Danske Bank annonserte sin retrett. Huseierne skriker at bankkonkurransen i Norge er under press og at oppkjøpet må stoppes.

Hvorfor trekker Danske Bank seg ut?

Det er liten tvil om at Danske Banks exit fra det norske privatmarkedet er en konsekvens av at bankene med mindre markedsandeler må operere med mindre marginer. Samtidig opplever de nok noen etterdønninger av hvitvaskingsskandalen, der de endte opp med å måtte bla opp over 20 milliarder kroner i bøter.

Danske Banks norske virksomhet har hatt fokus på å lande de store kollektive avtalene. Dette har de tidligere klart med Tryg Forsikring, Akademikerne og NITO. Disse avtalene er ressurskrevende å lande og krever et lengre livsløp før de i det hele tatt kan kapitaliseres. I en slik løsning kutter man drastisk i marginene, i bytte mot større og «trygge» kundegrupper.

Forhandlingsbordet

Danske Bank valgte en tilsynelatende rask og effektiv stil, da de på et tidlig tidspunkt inngikk dialog med Nordea. Samtidig valgte de bort budkrig, og ekskluderte dermed resten av bank-Norge fra forhandlingsbordet.

To ordinære banker blir ikke til én fremragende ved sammenslåing

Konsekvensene av å velge Nordea på et tidlig tidspunkt er mange. Insentivene til Danske Bank er utvilsomt at Nordea er en ressurssterk aktør som har kapasitet til å gjennomføre en transaksjon raskt og effektivt. Nordea er relativt stor i størrelse, noe som sikrer at Danske Banks kunder vil være relativt tilfreds, samtidig som banken er liten nok til at en godkjenning fra konkurransetilsynet bør være uproblematisk.

Ved en rask avgjørelse og kjøper på plass får Danske Bank begrenset kundeflukten, noe som var viktig å få kontroll på. Dette ble veldig tydelig da, det bare dager etter at nyheten om at Danske Bank trekker seg ut av det norske personmarkedet, ble annonsert av Akademikerne at avtalen dem imellom var slutt.

Nordea og Danske Bank = likt?

Både Danske Bank og Nordea skårer begge helt middels på Norsk Kundebarometer og Norsk innovasjonsindeks. Den opplevde overgangen for Danske Banks kunder vil være minimal, der Nordea sine digitale tjenester kan sies å være hakket mer moderne og utviklet. Tor W. Andreassen, professor ved Institutt for strategi og ledelse og forsker ved senteret Digital Innovation for Growth, NHH, oppsummerer sammenslåingen ganske greit når han sier: «To ordinære banker blir ikke til én fremragende ved sammenslåing.»

Samtidig skriker både Forbrukerrådet og Huseierne høyt om at konkurransen i bransjen blir ytterligere begrenset. Vi mener derimot at sammenslåingen vil ha en langt mindre påvirkning på konkurransebildet.

Konkurransesituasjonen

Huseierne skriver i sin pressemelding at konkurransetilsynet bør stoppe Nordeas oppkjøp, da det vil svekke konkurransen i bankmarkedet ytterligere. Vi er ikke uenige i at konkurransebildet i bankmarkedet er uheldig sett med kundenes øyne, men mener samtidig det er viktig å se på hvilken rolle og påvirkning Danske Bank har hatt i markedet.

Det vil være vågalt å kalle Danske Bank en innovativ bank som har preget norsk banksektor. Banken har i stor grad har basert seg på å kunne kapitalisere på et knippe større, kollektive avtaler, uten at de har bidratt med noe banebrytende når det kommer til hverken teknologi, produkter eller tjenester til bransjen.

Med hensyn til påvirkningskraft og konkurranseevne mener vi man gjør feil i å sammenligne Danske Banks retrett med Sbankens inntog i DNB. Der Danske Bank har hatt en konservativ tilnærming, var Sbanken med på å drive utviklingen i norsk banksektor. Sbanken var den første digitalbanken, samtidig som de tok en tydelig rolle som utfordrerbank og presset etablerte banker på pris. At Danske Bank har hatt en tilsvarende funksjon i konkurransebildet har vi vanskeligheter med å se.

Det gode gamle bankmarkedet

Transaksjonen mellom Nordea og Danske Bank må fremdeles godkjennes av ulike myndigheter og tilsyn, men vi forventer at denne prosessen blir relativt uproblematisk. Resultatet vil være at Nordea styrker sin posisjon og tar markedsandeler i kampen mot DNB og SpareBank 1.

De største bankene i bransjen opplever sine beste marginer på flere tiår. Og selv om det fra et kundeperspektiv er lett å klandre bankene, opererer de innenfor både lovverk og på en måte som støtter Norges Bank sin ambisjon om å få ned inflasjonen.

Kundene har ett effektivt pressmiddel, og det er bankbytte. Men når kun 7 prosent benytter seg av denne muligheten, kan bankene sitte stille i båten og se resultatene vokse. Manglende konkurranse er én årsak til det lave byttetallet, men viktigere enn dette fremstår bankenes uniforme tjenestetilbud, sammenlignbare digitale løsninger og den opplevde kostnaden og ulempen som kundene påtar seg ved et bytte.

På bakgrunn av dette forventer vi at en sammenslåing av Nordea og Danske Bank vil ha minimale utslag på både byttetakt, rentebilde, eller de gjenværende bankenes prisstrategi.

Dette innlegget ble først publisert i Cicero Markedsrapport Bank. Nysgjerrig på våre rapporter? Ta kontakt Sivert.broll@cicero.no